联赢激光VS海目星:锂电激光设备产业链2021年11月跟踪订单?

来源:斯诺克录像回放 发布时间:2024-02-29 05:32:39原标题:联赢激光VS海目星:锂电激光设备产业链2021年11月跟踪,订单?

激光,是指特定频率的光辐射线通过受激、反馈和辐射放大,产生的定向光束。而将激光用于工业生产,则一定要通过激光设备进行。

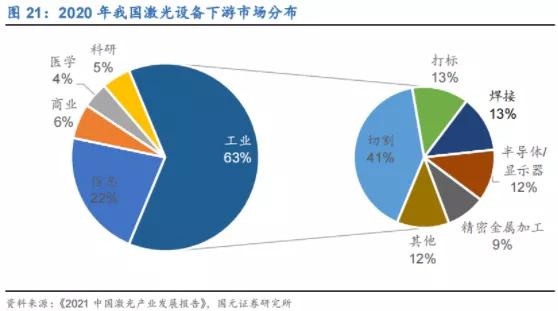

按照工艺划分——激光设备可分为切割、焊接、打标、半导体/显示器、精密金属加工等领域。

按照下游应用领域划分——可分为消费电子、汽车制造、半导体制造、医疗、动力电池(新能源车)、光伏等领域。

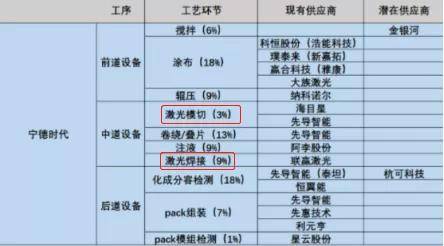

从宁德时代的上游设备价值量占比来看,激光切割(模切)价值量占比约为3%,激光焊接价值量占比约为9%,二者合计占比约为12%。

宁德时代在激光切割领域的供应商,包括先导智能和海目星,而在激光焊接领域的供应商,为联赢激光。

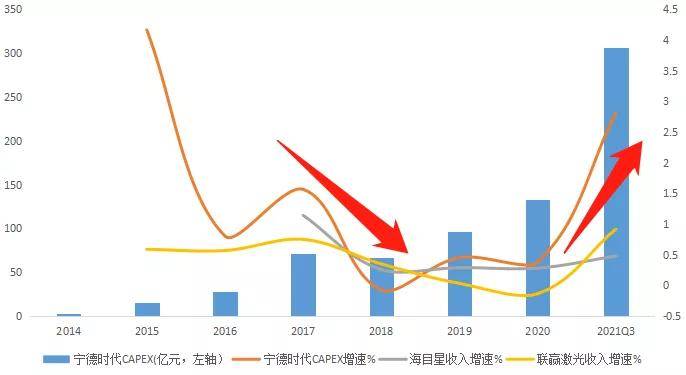

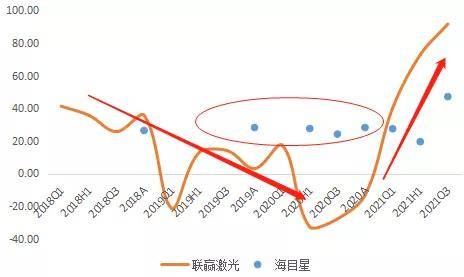

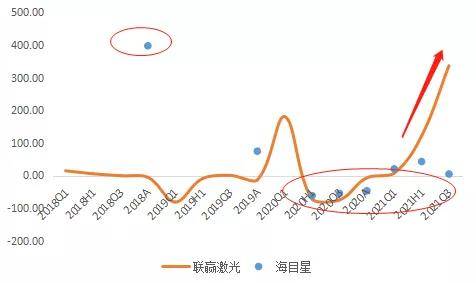

海目星(激光切割)和联赢激光(激光焊接),目前业务均以激光设备为主。从两家历史收入增长情况看,均受动力电池生产环节的产能扩张影响较大(收入增速滞后于宁德时代CAPEX增速一年左右)。

图:宁德时代capex(亿元),capex增速%,海目星、联赢激光收入增速%

与二者不同,先导智能在中后段工序采取了一体化布局,激光切割业务占总收入的比例较小(未披露具体收入规模,但从宁德时代供应链市占率推算,激光设备占先导智能总收入的比例应低于10%)。并且,其已经横向扩张至光伏设备领域,增长驱动力更为多元化。

海目星——2021年三季报,实现营业收入10.27亿元,同比增长47.68%,实现归母净利润0.36亿元,同比增长4.62%。

联赢激光——2021年三季报,实现营业收入9.16亿元人民币,同比增长91.59%,实现归母净利润0.56亿元,同比增长336%。

上游——光学器件和材料,代表公司有Oclaro、福晶科技、光库科技、高德红外、东骏激光等;

中游——激光器,参与者包括IPG、Rofin、锐科激光、创鑫激光、杰普特等。其中,IPG占据了国内市场超过40%的份额,存在比较大国产替代空间。

下游——激光设备集成,该领域参与者多服务于特定工业领域,并且根据下游龙头厂商的工艺需求来做相应技术研发。

激光设备集成领域参与者众多,如:大族激光(消费电子加工,包括切割、焊接、打标等)、华工科技(汽车生产领域激光切割、焊接等)、海目星(动力电池激光切割)、联赢激光(动力电池激光焊接)、帝尔激光(光伏电池加工)、金运激光(汽车内饰、纺织品)等等。

1)动力电池激光设备市场,天花板有多高?行业增长的驱动力要关注什么指标?

2)这条产业链上的参与者,核心壁垒在于什么?竞争格局将如何演化?关键经营数据变动如何?

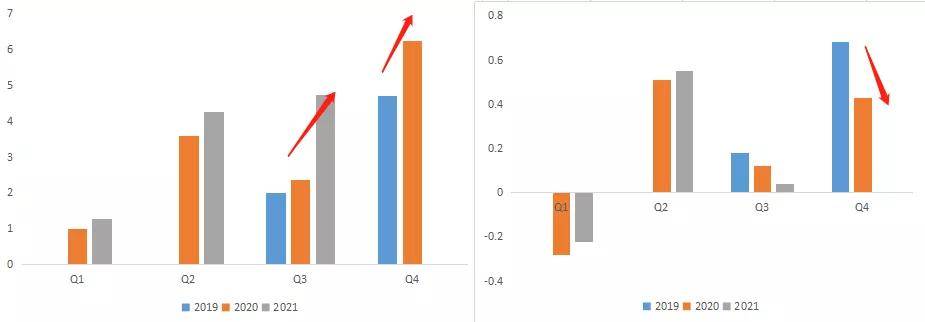

从2020年整体收入体量来看:海目星(13.21亿元)联赢激光(8.78亿元)。从收入构成来看:

一、海目星——2020年报,实现营业收入13.21亿元,50.72%来自通用激光及自动化设备(6.7亿元),36.83%来自动力电池自动化设备(4.86亿元)。

虽然,当前通用激光设备收入占比仍较高,但动力电池自动化设备已慢慢的变成为其收入增长的主要驱动力,2020年二者的增速分别为30%和46%。

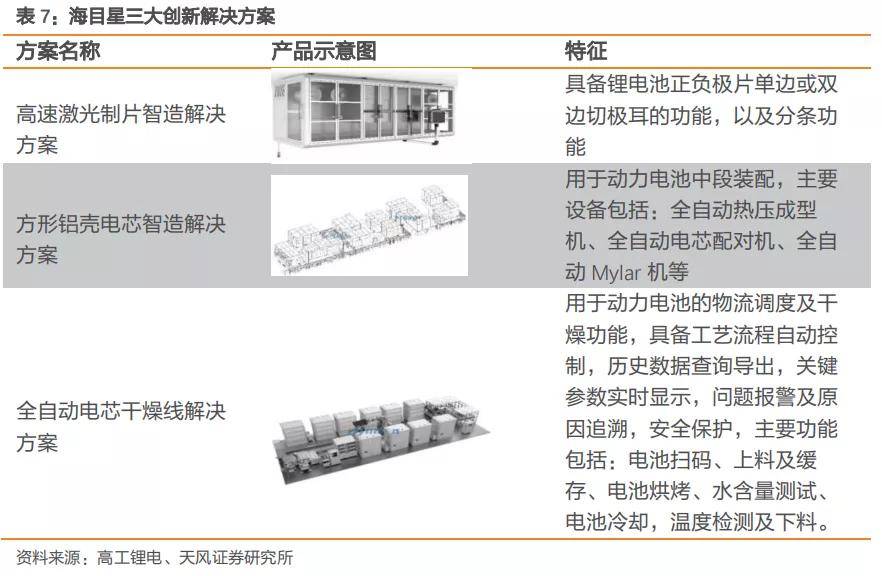

动力电池自动化设备,主要为应用于动力电池生产激光模切环节的高速激光制片机(大多数都用在电池极片两侧的金属箔材上切割极耳)。此外,海目星产品还包含少量电芯烘干设备、电池装配线,初步实现了在中后段设备的品类扩张。

通用激光设备,主要使用在于消费电子和钣金加工领域。其中,消费电子领域主要为苹果代工厂提供激光打标机、3C结构件激光加工设施等。

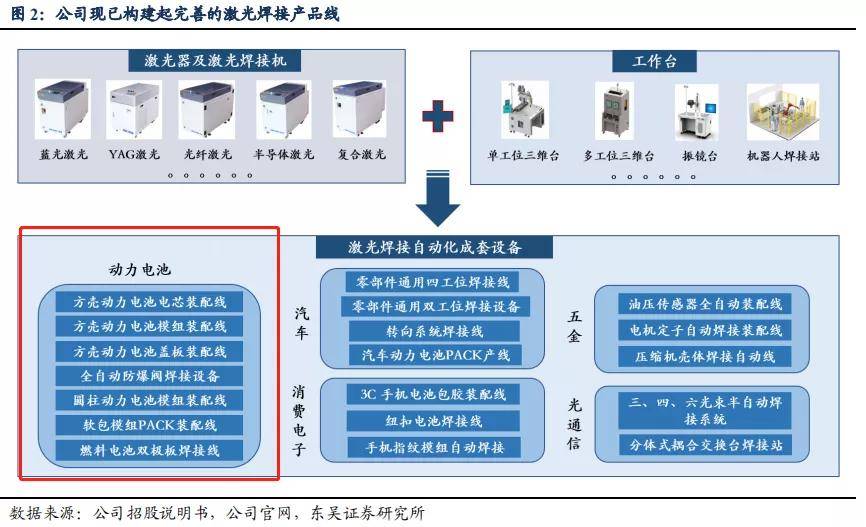

二、联赢激光——2020年营业收入8.78亿元,71.87%来自激光焊接设备(6.31亿元),10.44%来自工作台(0.92亿元),7.95%来自激光器及激光焊接机(0.7亿元)。激光焊接设备是其收入增长的主要驱动力。

激光焊接设备,按照每个客户生产需求来做定制化设计(将激光焊接机及工作台集成至自动化生产线中,实现自动化生产),应用领包括动力电池、汽车、五金、消费电子和光通信等行业。

受动力电池厂商投资节奏影响,2019、2020年激光焊接设备的收入有所下滑,同时2020年卫生事件也延后了部分线下交付。

激光器及激光焊接机、工作台业务,属于偏向激光设备的中、上游布局。激光焊接机,大多数都用在钢铝锡、金银、塑料等多种金属和非金属材料的焊接;而工作台由移动平台和运动控制管理系统组成,可依据特定工艺需求灵活选配。

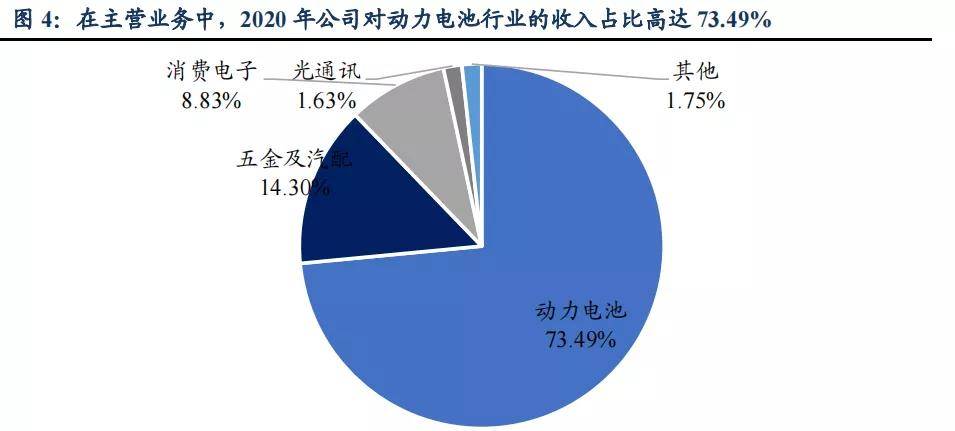

从下游应用领域来看,73.49%的收入来自动力电池行业(6.15亿元),14.3%来自汽车、五金行业,8.83%来自消费电子行业。

综上,从动力电池设备收入体量来看:联赢激光(6.15亿元) 海目星(4.68亿元)。

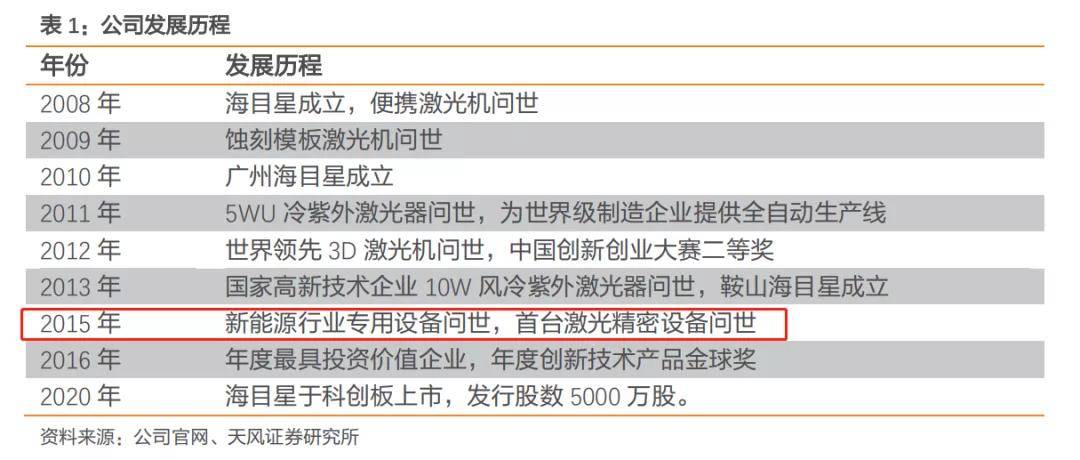

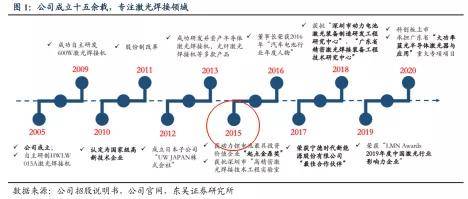

由于在激光设备领域,只有绑定了大客户,才可能正真的保证在研发期获得工艺需求、以及后续充足的订单。因此,先进入者则在这方面具有一定优势。从二者发展历史来看:海目星和联赢激光均于2015年在动力电池上游设备领域获得突破,成功切入产业链。

此外,从二者在动力电池领域的产品结构来看:海目星在激光(切割)设备之外,初步实现了在电芯烘干、Pack组装等中后段工序的横向品类扩张。

而联赢激光则更为聚焦于激光(焊接)领域,并且在上游激光器、激光焊接机、工作台(包括控制管理系统)领域有所纵向布局。

产生这种布局差异的原因,是焊接领域定制化属性强,而切割领域更加标准化。切割运动控制管理系统、切割头等中上游配件已经单列拆分出相应产业分工。因此,切割设备厂商向上游布局的机会有限,而在动力电池设备的横向扩张,能提高对电池厂的服务能力。

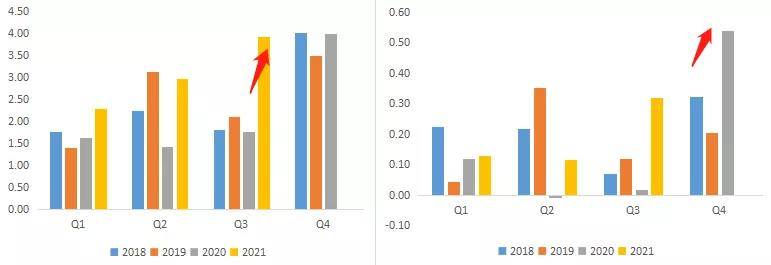

海目星在2018-2020年,3年整体收入增速在25%左右,联赢激光在2019年(3.02%)、2020年(-13.16%)两年收入增速均较低,差异的原因是二者收入结构不同。

联赢激光收入中动力电池业务占比超过70%,受电池厂商设备投资节奏影响更大(宁德时代贡献收入占比超过20%,收入增长滞后宁德时代的capex)。另外,2020年卫生事件导致部分现场安装调试停滞,延后了部分设备的交付,导致收入下滑。

而海目星收入增长受动力电池设备、通用激光设备两大业务支撑,受动力电池厂投资节奏影响小于联赢激光。

2021年下半年二者收入增速持续攀升,主要受动力电池厂商(宁德时代、比亚迪、国轩高科等)对激光切割、焊接设备的需求拉动。

海目星在2020年下半年来利润负增长,并且2021年前三季度利润增长明显低于联赢激光。

海目星利润增长较低,一是,受毛利率下滑影响,2020年毛利率下滑约7个百分点(从36.25%下降至29.94%),主要由于通用激光设备(钣金切割等)竞争非常激烈,售价下滑,动力电池自动化设备毛利同样有所下滑(从2019年的30.46%将至26.09%,推测可能与低价抢订单有关)。二是,其他收益(政府补贴)减少和信用减值损失增加。

联赢激光在2020年利润增速下滑受收入下滑影响,而2021年利润增速明显高于收入增速,主要得益于销售费用率的阶段性下滑(专注服务大客户,部分小客户退出)。

海目星2018年归母净利润增速异常,主要受其他收益(政府补助)增加影响。而联赢激光2019年利润的下滑,除了前期基数较高之外,还受信用减值损失影响(计提坏账0.14亿元)。

对增长态势有所感知后,我们接着再将各家收入和利润情况拆开,看2021年三季度数据:

一、海目星——2021年三季报,实现营业收入10.27亿元,同比增长47.68%,实现归母净利润0.36亿元,同比增长4.62%。

从在手订单情况去看:截止2021年9月30日,新签订单约为26亿元,与半年报(22亿元)环比增长18%;合计在手订单约为41亿元左右,相比于半年报(32.6亿元)环比增长25%。此外,10月与中航锂电、蜂巢签订了约15亿元的新订单。

而归母净利润的下滑一是受整体毛利下滑影响,二是管理费用提升(股份支付)。

2020年Q4收入增幅较大,主要受动力电池中游扩产需求拉动,高速激光制片机订单增长迅。

二、联赢激光——联赢激光2021年三季报,实现营业收入9.16亿元人民币,同比增长91.59%,实现归母净利润0.56亿元,同比增长336%。

2021年Q3,实现营业收入3.92亿元,同比增长91.6%,环比增长32.2%;归母净利润0.32亿元,同比增长1605%%,环比增长173.4%。

其收入、利润迅速增加主要受动力电池中游产能扩张(宁德时代、亿纬锂能、比亚迪等),带动订单量快速上升所致。

从在手订单来看:截止2021年上半年,其在手订单约19.2亿元,80%来自动力电池领域,预计明年订单增长将和动力电池产能增长(50%-100%)保持一致。

2020年收入增长放缓,但下半年其利润增长较高,主要受费用率下滑影响(收入由大型客户驱动,销售费用率下滑)。

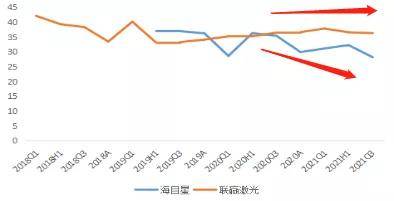

二者的毛利率水平接近,在30%-40%之间波动。但必须要格外注意的是,联赢激光毛利率维持稳定,而海目星有所下滑。

联赢激光所处的激光焊接环节定制化属性较强,而提前绑定大客户能带来相对来说比较稳定的竞争格局;并且,联赢激光通过向中上游布局激光焊接机、控制台(控制管理系统)有利于降低成本。

而激光切割环节竞争较为激烈,先导智能具备先发优势,而海目星需要低价绑定下游产能,且其较难将降价压力转移至上游,因此,毛利率出现下滑。

从成本结构来看,二者的成本主要构成均为直接材料(占比85%-90%左右),直接材料最重要的包含光学器件,电器件、传动和气动器件等。

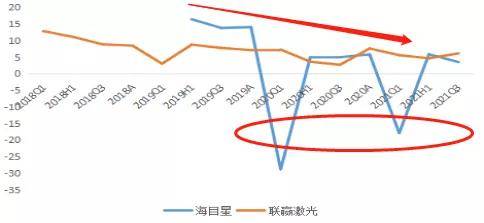

联赢激光的净利率波动较小(在5%-10%之间),海目星净利率呈现波动下滑,且受收入季节性影响,Q1一般处于亏损状态。

此外,二者均受政府救助影响较大。从2018-2020年政府救助占二者利润比例来看,海目星在56%、60%、67%;联赢激光为68%、54%、58%。

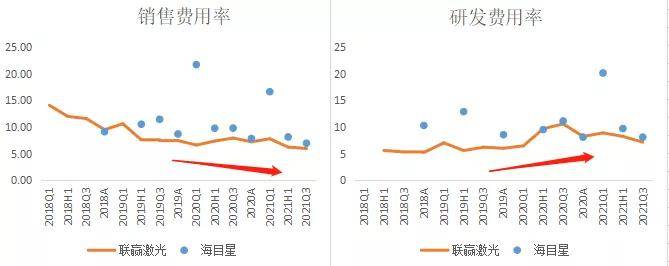

从费用率的角度看,海目星在销售、研发费用投入力度方面均大于联赢激光。联赢激光销售费用率有下滑趋势,但研发费用率有所提升。

2020年,二者的ROE均有下滑趋势,根本原因是净利率、总资产周转率下滑导致。

二者总资产周转率在2020年均有下滑(根本原因是存货占比提升)。综合看,海目星的回报水平下滑更迅速,但由于权益乘数较高(长期借款占比较高),整体回报水平整体高于联赢激光。

当前,动力电池领域对激光设备的需求处于高增长阶段。对于动力电池激光设备市场规模的测算,我们采取如下公式:

如需获取本文全文,以及其他更多详细的内容,请订阅 :专业版报告库、科技版报告库、产业链报告库、医药版报告库。订阅咨询可添加微信:bgys2020

【1】东吴证券:联赢激光:激光焊接龙头深度受益动力电池扩产浪潮;【2】天风证券:海目星,激光+自动化领头羊,紧跟新能源扩产风潮。