2024年必须关注的激光和光子学趋势

来源:斯诺克录像回放 发布时间:2024-03-27 07:55:50当前,用于材料加工的激光设备也就是许多人眼中的“激光市场”,看起来已相当成熟并正在稳步发展。在其他领域,用于电信和计算的光子学解决方案,通常被认为是半导体领域的一部分。该领域正在出现重大变化,最后是激光核聚变,目前来看这项技术离商业化还有非常长的一段距离。

可以说,激光器慢慢的变成了一种成熟化商品,即使是千瓦级光纤激光器也慢慢变得多地以价格为竞争手段。在西方国家,这导致了近年来的并购浪潮,同时也将中国这个最大的工业激光系统市场变成了恶性价格战的战场。

因此,激光系统集成商必须为自己的产品找到新的销路,尤其是在中国,但不仅限于中国。BOS Photonics公司总裁顾波博士说:价格战将逐渐演变为定制解决方案的竞争。高素质的工程团队和可靠的服务将为公司能够带来巨大的竞争优势。激光系统供应商正试图通过突出技术特点(如灵活的光束整形或额外的工艺控制功能)来实现差异化。

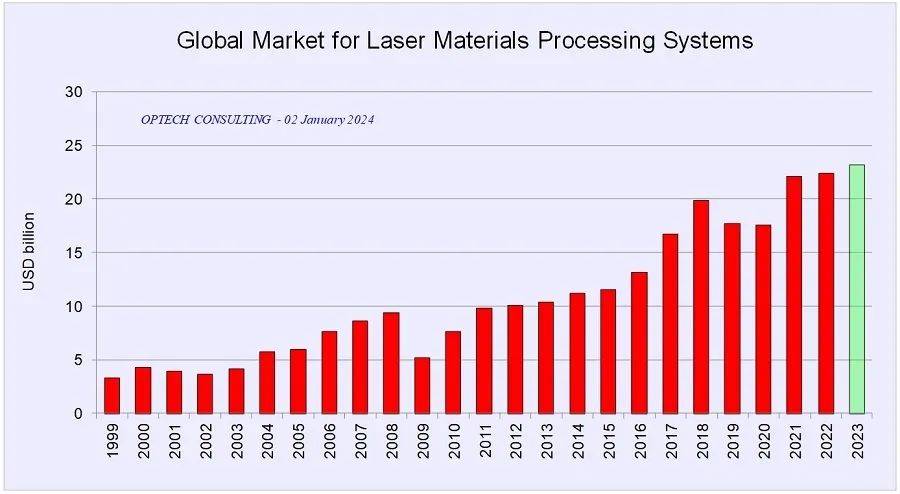

2023年全球激光材料加工系统市场呈现温和增长态势,市场规模达230亿美元

顾波博士还认为,目前的行业趋势是激光供应商更依赖于联合集团和跨越边界。在经济疲软、利润减少的情况下,企业间的强强合作将取代垂直整合,成为后疫情时代中国工业激光行业的商业模式趋势。此外,一些下游大规模的公司已经跨界进入激光设备制造领域。

到目前为止,中国激光市场的发展形态趋势良好。尽管国际地理政治学形势复杂严峻,COVID-19之后全球和国内经济复苏乏力,但中国激光市场仍实现了6.5%的年增长率,2023年达到144.3亿美元。他预测,2024年中国激光市场的年增长率将达到10.2%,推动该行业的收入达到159亿美元。

来自Optech Consulting的分析师Arnold Mayer拥有数十年观察激光材料加工设施市场的经验。他认为,2023年全球激光材料加工系统市场将增长2-5%,达到230亿美元的新纪录,这取决于第四季度的最终调整。在全球主要激光设备消费国中,只有美国在2023年实现了健康增长,而欧洲和中国则落在后面,在全世界内,激光焊接领域的需求尤为强劲,而切割和微处理领域则落在后面。

关于2024年,Mayer认为目前的市场趋势不会立即改变,但他补充说,可能会出现积极的发展,例如微处理市场的复苏。

随着光子技术在材料加工领域的发展前途放缓,它在另一个领域的发展速度却在加快:光计算和数据通信。与电子器件相比,光子元件在传输数据时速度更快、能耗更低。光子技术在处理速度和传输速率方面的优势显而易见,因此科学界早在20世纪80年代就预测到了光计算机的出现。贝尔实验室当时就试图制造出光学晶体管。

经过几十年对硅基元件集成的逐渐完备,人们的注意力已转向磷化铟、氮化铟、氮化硅等材料以及新型芯片封装技术带来的机遇。许多初创公司已获得数亿美元的资金,将这些光子平台的前景转化为新的光计算和数据通信解决方案。

Lightmatter就是一个例子。据彭博社报道,该公司的估值刚刚达到12亿美元。他们正在开发几种不同的技术,包括可编程光子互联技术(可使传统芯片更快地进行通信)、光计算芯片及其组合。任何想要推进传统(即电子)计算的人,最终都必须要提供芯片级解决方案。这就需要和半导体工厂建立某种形式的合作伙伴关系加工芯片,而这需要数十亿美元的投资。

这些集成光子学先驱面临着许多单独的挑战。但几乎所有这一些企业都将面临的一个挑战是如何在CMOS制造工艺中扩展自己的技术。有许多试验生产线、研究所和组织都是为帮助小型光子集成商完善制造设计而设立的。但是,任何想抓住高带宽数据处理和通信需求迅速增加机遇的企业,最终都需要与GlobalFoundries或Tower Semiconductor等大型半导体工厂合作。

激光核聚变是一项了不起的技术。在过去12个月里,该领域所取得的进展令人惊叹。尽管如此,现在就期望很快就能为电网提供较为可靠的核聚变发电路线图还为时尚早。尽管如此,激光核聚变仍是一个基础研究领域。去年,美国能源部宣布为惯性聚变能源提供4500万美元,德国政府甚至承诺在2028年之前提供10亿欧元的资金。

但在此之前,大部分资金将用于激光研究,并非常有可能会催生出一类具有短脉冲(ns或fs)、高脉冲能量(J至kJ)和高重复率(10Hz至kHz)的激光系统。当然,这些系统也都将采用二极管泵浦,这将有利于其他领域如二次光源。

核聚变研究还将推动等离子镜等超高强度系统的组件开发。最终,我们可能会看到比连续聚变实验更快的桌面加速电子、质子或中子源。这将有利于材料研究、医疗保健和其他基础研究领域。

以上文章的主要内容来自荣格工业激光。如涉及作品内容、版权和其它问题,请在7日内与本平台联系(邮箱:),我们将在第一时间给予处理!返回搜狐,查看更加多